主营:欧姆龙,三菱,安川,Pro-face

主营:欧姆龙,三菱,安川,Pro-face

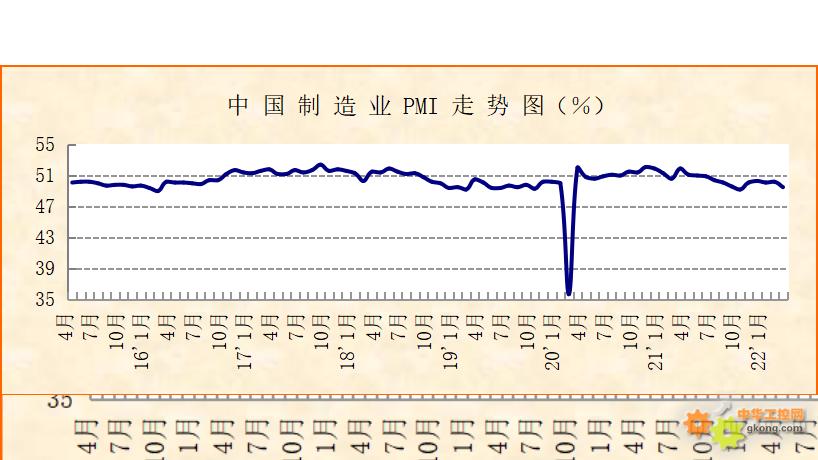

中国物流与采购联合会、国家统计局服务业调查中心发布的2022年3月份中国制造业采购经理指数(PMI)为49.5%,较上月下降0.7个百分点,落入50%以下。结合分项指数和行业PMI来看,受国内多地疫情散发和地缘政治冲突等短期因素的影响,我国经济中供给冲击、成本上升、需求收缩和预期转弱的压力有所加大,经济增速整体有所回调。但基础原材料行业有所回升,对经济有一定稳定作用。

供应链运行受阻,供给冲击压力增加。3月份,受国内疫情多点散发以及国际地缘政治冲突持续等短期因素影响,我国制造业供应链运行受阻,导致供给冲击压力增加。生产指数较上月下降0.9个百分点至49.5%,在连续4个月运行在50%以上后落入收缩区间,生产经营活动增速有所放缓。从行业来看,装备制造业、高技术制造业和消费品行业的生产指数较上月均有明显下降。

具体来看,影响主要如下:一是进口原材料有所收紧。地缘政治冲突和国外疫情持续扩散影响到国际市场上部分原材料产品的供给,我国进口相应有所减少,进口指数较上月下降1.7个百分点至46.9%。进口减少主要集中于装备制造业、高技术制造业和消费品行业,三大行业的进口指数均较上月明显下降。二是物流承压运行。受疫情多点散发影响,国内物流面临成本上升和通畅程度下降等问题,同时地缘政治对进出口物流也有较大影响,如中欧班列存在开行数量减少或改道运行压力。企业调查显示,反映物流成本高的企业比重较上月上升7.5个百分点至43%,为近10年以来最高水平。三是就业活动有所放缓。国内疫情多点散发对劳动力上岗作业也有所影响。从业人员指数较上月下降0.6个百分点至48.6%。

原材料价格高涨,企业成本压力加大。地缘政治冲突导致国际大宗商品市场波动,我国制造业相关原材料价格也快速上涨,购进价格指数较上月上升6.1个百分点至66.1%的高位,企业调查显示,反映原材料成本高的企业比重较上月上升2.6个百分点,连续2个月保持在60%以上。从行业来看,制造业供应链上各行业价格普遍上升,基础原材料行业购进价格指数较上月上升 10个百分点,装备制造业、高技术制造业和消费品行业的购进价格指数均上升超过3个百分点。

需求收缩压力上升,经济发展动力减弱。3月份,国内疫情多点散发直接影响到市场需求,地缘政治冲突和市场价格上升对国内外市场需求也有所抑制,结合来看,市场需求有所收缩,经济内生动力减弱。制造业出厂价格指数较上月上升2.6个百分点至56.7%,连续3个月上升。新订单指数较上月明显下降1.9个百分点至48.8%,在短暂回升至50%以上后再次回落至收缩区间。新出口订单指数为 47.2%,较上月明显下降1.8个百分点,结束了两连升走势。

从行业来看,装备制造业、高技术制造业和消费品行业的市场需求收缩均较为明显。装备制造业的新订单指数和新出口订单指数均较上月下降超过3个百分点至49%以下,从进口指数变化来看,装备制造业受地缘政治冲突和大宗商品价格上升影响较大,如冲突导致芯片和电池原材料以及原油供给波动,价格上升,从而推高了新能源车价格和汽车使用成本,一定程度上抑制了居民购车需求。高技术制造业的市场需求也明显收缩,其中新出口订单指数下降超过6个百分点,出口收缩尤为明显,表明外部需求波动较大。消费品行业受疫情影响较大,国内终端消费活动有所放缓,国外需求也继续收紧。消费品行业新订单指数较上月下降超过4个百分点至49%以下,新出口订单指数也较上月下降接近4个百分点。

短期因素仍在持续,企业预期转弱。当前国内疫情多点散发仍在持续,国际地缘政治冲突尚未得到实质性缓和,企业预期有所转弱。采购量也有所收缩。采购量指数较上月下降2.2个百分点至48.7%。生产经营活动预期指数较上月下降3个百分点至55.7%。但相比2021年四季度均值53.9%,当前生产经营活动预期指数仍处于较好水平,企业预期整体保持相对乐观。

基础原材料行业回升,对宏观经济有所支撑。基础原材料行业PMI为49.5%,较上月上升1.2个百分点。供给方面,尽管面临原材料价格高涨的压力,基础原材料行业生产经营活动仍保持稳中有增,对经济有所支撑。基础原材料行业生产指数较上月上升3.9个百分点至50.1%。值得一提的是,尽管装备制造业、高技术制造业和消费品行业等同样存在原材料价格上涨压力,但这三大行业的购进价格指数均低于基础原材料行业购进价格指数超过10个百分点,表明基础原材料行业内部消化了一部分成本压力,重要原材料和初级产品保供稳价相关政策取得较好成效。需求方面,国内制造业中下游行业对基础原材料需求整体稳定,同时地缘政治冲突导致相关国家产能波动、出口减少,部分国外需求向我国转移。基础原材料行业的新订单指数和新出口订单指数分别较上月上升0.6和1.5个百分点至48.6%和48.1%。

综合来看,3月份,受疫情多点散发和地缘政治冲突等短期因素的影响,经济增速有所回调,但经济运行仍有稳定基础。一是基础原材料行业回升对宏观经济的支撑作用将持续稳定;二是多个行业逐步进入产销旺季,市场供需有回升空间,企业也保持相对乐观;三是国家稳经济大盘力度很大,多项政策协同发力靠前发力,对经济的稳定支撑效用将逐步显现。随着疫情的逐步缓解,后期经济将走向平稳,市场主体应保持充分信心。

专注服务于工控领域 7×8小时售后支持

全方位的技术支持 因为专注所以专业