主营:欧姆龙,三菱,安川,Pro-face

主营:欧姆龙,三菱,安川,Pro-face

1、 人形机器人:蓬勃发展,空间广阔

1.1、 发展历程:从朴素想象到产业化加速落地

人形机器人产业已步入发展快车道。人形机器人指具有人的形态和功能的机器 人,具有拟人的肢体、运动与作业技能,以及感知、学习和认知能力。最早的 人形机器人概念来自于 15 世纪达·芬奇的设想。20 世纪后半叶,科学界与产业 界开始了对人形机器人正式的深入探索,以 WABOT-1 的问世为标志,人形机 器人进入了全尺寸初级行走阶段;此后 ASIMO 的推出,标志着已经可以制造系 统高度集成的人形机器人。进入 21 世纪之后,以波士顿动力为代表的公司持 续推出运动能力更强的机器人版本,2022 年 10 月,特斯拉展示了 Optimus 机器人工程机,代表着人形机器人进入加速产业化阶段。

1.2、 产品特点:方向一致,各有新意

各家机构对于人形机器人的研究方式是一致的:致力于对其感知、决策和执行 能力的提升。在 2020 年以前,各家机构在人形机器人上的研究重点主要在 “执行能力”和“感知能力”,努力通过硬件设计的创新和优化使得人形机器 人具有更强的运动能力,包括感知障碍、灵活行走、搬运重物等能力,这其中 的翘楚是波士顿动力推出的 Atlas。近年来,随着人工智能技术的加速发展,人 形机器人在“决策能力”上同样取得了快速的进步,人形机器人的智能化发展 迅速。

1.3、 空间展望:场景多样,星辰大海

人形机器人潜在的应用领域多种多样。“类人”意味着其符合人类交互习惯, 也能快速适应现存的人类社会基础设施,这也意味着人形机器人可以应用于人 类生活的方方面面。在经济发展领域,制造业、建筑业、能源业均有大量的可 由人形机器人代为工作的岗位,如装配、安装、焊接、巡检等;在社会民生领 域,人形机器人的应用场景同样广阔,在商业社区、医疗健康、养老服务等方 面,都有广阔的发挥空间。

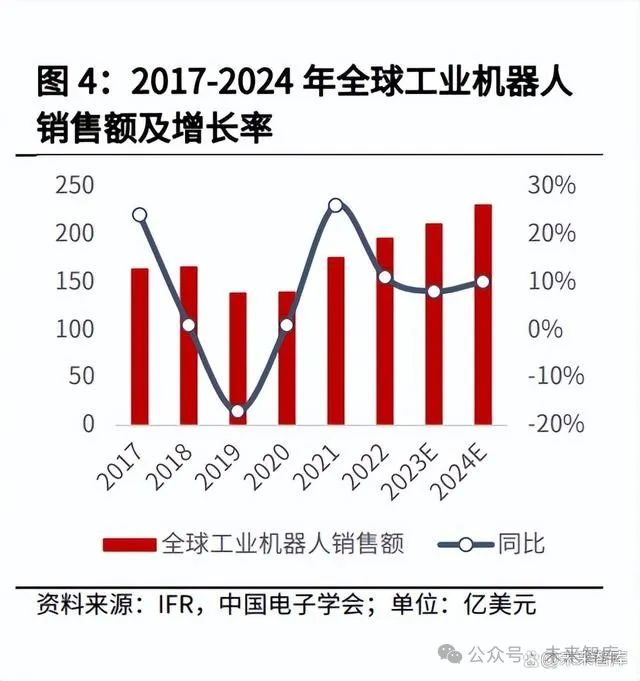

机器人整个大行业的市场规模在持续增长。根据中国电子学会组织编写的《中 国机器人产业发展报告(2022 年)》:预计到 2024 年全球机器人市场规模将 有望突破 650 亿美元,同比增长 12%;其中 2024 年工业机器人市场达 230 亿 美元,同比增长 10%;服务机器人市场达 290 亿美元,同比增长 16%;特种 机器人市场达 140 亿美元,同比增长 16.7%。

国内机器人行业的市场规模增速快于全球。预计到 2024 年中国机器人市场规 模将有望突破 251 亿美元,同比增长 19.5%;其中 2024 年工业机器人市场达 115 亿美元,同比增长 16.2%;服务机器人市场达 102 亿美元,同比增长 23%;特种机器人市场达 34 亿美元,同比增长 21.7%。

预计人形机器人的增速将大幅快于机器人行业的整体增速。根据 Stratistics MRC 的数据,2021 年全球人形机器人的市场规模为 15 亿美元,预计到 2028 年将达到 264 亿美元,2021-2028 年的 CAGR 达 50.5%;其中,分领域来看, Stratistics MRC 预计教育和娱乐领域的人形机器人复合增速最快,医疗保健领 域占据最大的市场份额;分地区来看,Stratistics MRC 预计亚太地区的复合增 速最快,北美地区的份额最高。

就下游应用场景来看,人形机器人兼具工业品和消费品的属性,放量的核心在 于价格和性能。 如果把人形机器人看做消费品,前期影响其销售的核心因素是性能,性能当中 最核心的为“智能化”水平。也就是说,随着人形机器人智能化水平的持续提 升,会有不断的增量消费者选择体验,此时发展路径类似于特斯拉汽车从 Roadster 到 Model S 的阶段;中后期影响其销售的核心因素是成本,此时逐 渐变为大众消费品,类似于特斯拉 Model 3 的阶段。

如果把人形机器人看做工业品,其通用化的属性,与专用化降本的趋势是有所 冲突的。所以只有在某些特定领域上,人形机器人的性价比高于人工且高于工 业机器人的时候,其才会有比较好的放量。但是从产业链上来看,人形机器人 和工业机器人在很多零部件上是相通的,人形机器人的发展和工业机器人的发 展是互相带动、互相促进的。由人力资源短缺、人口老龄化等带来的工业专用 机器人的需求,同样会促进整个机器人产业链的技术进步和降本,进而利好人 形机器人的发展。

1.4、 行业复盘:特斯拉引领,下一步关注量产节奏

复盘人形机器人板块的走势,明显可以看出催化的核心主线是技术进步:2022 年底人工智能技术大幅进步,使得市场意识到“智能化”的人形机器人或许很 快可以真正落地,人形机器人行业迎来一波大的行情。2023 年 5 月,特斯拉宣 布打通了 FSD 和人形机器人的底层模块;2023 年 12 月,特斯拉发布了第二代 Optimus 产品,身体平衡与操控能力大幅提升:算法层面、硬件层面的大进 步,也都带动了人形机器人板块的上涨。 下一阶段将步入双主线阶段:技术进步和量产节奏。一方面,技术进步仍然会 持续地给人形机器人带来催化。另一方面,2023 年,各家企业陆陆续续地发布 原型机,特斯拉的第二代 Optimus 产品表现出来的性能已经非常吸引目标人 群。下一步市场关注的重点就是从原型机到量产的节奏。

2、 产业链总览:横跨软硬件,包罗机械电 气

人形机器人是硬件和软件的高度结合体,是机械、电气、人工智能等多领域交 叉打造的明珠。人形机器人包括感知、决策、执行三大系统,由视觉传感器、 触觉传感器,芯片、算法,动力单元、旋转关节、线性关节、手部关节等共同 组成。

当人形机器人销量达到百万台级别时,机器人总成市场空间将超过千亿元。 (注:全文中如无特殊注明,货币单位均为人民币)。我们以特斯拉 Optimus 的零部件构成进行测算,当人形机器人销量达到百万台级别时,机器人总成的 市场空间将超过千亿元。线性关节总成、旋转关节总成的市场空间会超过 500 亿元。无框力矩电机、力矩传感器、行星滚柱丝杠、谐波减速器等的市场空间 将超过百亿。整个机器人产业链都将迎来巨大的发展空间。

3、 核心零部件充分受益,国产替代波澜壮阔

3.1、 电机:核心的驱动机构

电机是人形机器人中动力的产生机构,可以类比做人的肌肉。机器人的驱动方 式可以分为电动驱动、液压驱动、气动驱动,其中,电动驱动由于效率高、精 确度高、成本低等优势,得以广泛应用。

人形机器人中使用最多的为空心杯电机和力矩电机。电机按照控制方式分类, 可以分为伺服电机、步进电机。电机按照驱动方式分类,可以分为直流电机和 交流电机。直流电机中,按照线圈类型分类,可以分为有铁芯的电机和空心杯 电机;按照换向方式分类,可以分为有刷电机和无刷电机。特斯拉 Optimus 机 器人中,包含了 28 个无框力矩电机和 12 个空心杯电机,电机占整体价值量的 比例高达 28%。

3.1.1、空心杯电机:高度适配灵巧手

空心杯电机是一种微型伺服电动机,与灵巧手关节高度适配。它可以利用永磁 铁产生磁场,从而实现直流供电。与传统电机的不同之处在于,空心杯电机采 用的是无铁芯转子。无铁芯转子的结构使得空心杯电机具有以下优点:(1)重 量大幅降低,从而降低了电机的转动惯量;(2)消除了由于铁芯形成涡流造成 的电能损耗;(3)降低了转子自身的机械能损耗。

空心杯电机当前全球市场规模在 50 亿元人民币左右。根据 GII 数据,2022 年 全球空心杯电机市场规模为 7.48 亿美元,预计 2028 年达 11.86 亿美元, 2022-2028 年的 CAGR 为 7.98%。其中,根据 GII 数据,2021 年有刷空心杯电 机占比为 67%,无刷空心杯电机占比为 33%。

外国企业占据大部分份额,国产替代空间广阔。根据 QY Research 数据,按照 市场规模计,2022 年全球空心杯电机 CR5 为 67%,前五名企业包括 Faulhaber、Portescap、Allied Motion Technologies、Maxon Motor 及 Nidec Copal Corporation。

空心杯电机的壁垒主要体现在专利、绕线机、以及正向设计能力上。空心杯生 产上的难点在于线圈没有铁芯支撑,绕线工艺比较复杂:(1)Maxon Motor、FAULHABER Group 等龙头企业由于先发优势,申请了一系列的专 利,构筑了一定的专利壁垒;(2)空心杯电机对绕线机的性能、效率要求很 高。此外,头部企业拥有很强的正向设计能力,可以根据客户的需求,设计出 性能满足客户要求的、可靠稳定的产品。

3.1.2、无框力矩电机:高度适配机器人关节

无框力矩电机,是一种以输出扭矩为衡量指标的无框架式永磁电机。无框力矩 电机的原理与传统的永磁电机相同,不同点主要在于结构上:无框力矩电机没 有机壳,只有转子和定子 2 个部件。

无框力矩电机非常适配于机器人关节。无框力矩电机的结构设计摆脱了传统的 机壳约束,利用机器的自身轴承支撑转子,将电机无缝内置于机器设计中。无 框力矩电机体积小、扭矩高、稳定性高的特点与机器人关节的要求非常适配。

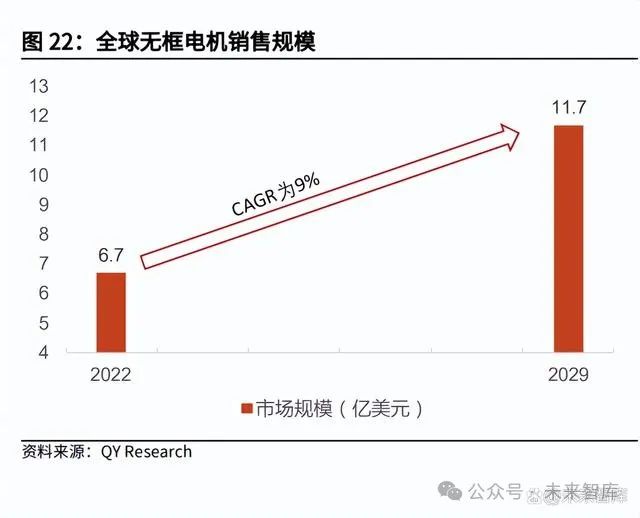

力矩电机、无框电机当前的全球市场规模均在 50 亿元人民币左右。根据 technavio 的数据,2022 年,全球力矩电机销售规模为 6.1 亿美元,预计 2027 年全球力矩电机销售规模达 9 亿美元,2022-2027 年 CAGR 为 8%。根据 QY Research 的数据,2022 年,全球无框电机销售规模为 6.7 亿美元,预计 2029 年全球无框电机销售规模达 11.7 亿美元,2022-2029 年 CAGR 为 9%。 从竞争格局来看,海外企业仍处于领先地位。从事无框力矩电机行业的主要制 造商包括威腾斯坦(德国)、科尔摩根(美国)、尼得科(日本)、派克汉尼 汾(美国)等企业。国内企业中,步科股份、昊志机电等也推出了相关产品。

3.1.3、相关标的

鸣志电器,空心杯电机国内领先企业。公司专注于运动控制领域核心技术及系 统级解决方案的研发和经营,通过合资设立安浦鸣志自动化,收购美国 AMP 及 瑞士 T Motion 两家国际知名的、专业的电机驱动控制产品及运动控制核心技 术开发的企业,整合并形成了全球领先的电机驱动控制产品研发、制造平台, 公司的步进电机、直流无刷电机、空心杯电机、电机+丝杠模组、电机+减速机 模组等产品被国内外客户广泛使用。

伟创电气,积极拓展机器人电机业务。公司于 2022 年成立机器人行业部,切 入机器人产业链,目前主要是以机器人大配套为主,主要面向移动类、协作 类、服务类的机器人领域,提供低压伺服、空心杯电机、特种无框力矩电机等 核心部件。2023 年,公司发布空心杯电机产品 ECH13 系列、无框电机 FO1 系 列。

3.2、 减速器:核心的动力传达机构

减速器是人形机器人中核心的动力传达机构,可以类比做人的关节。减速器在 原动机和执行机构之间起到匹配转速和传递转矩的作用,主要有精密行星减速 器、谐波减速器、RV 减速器等类别。特斯拉 Optimus 机器人中,包含了 14 个谐波减速器和 12 个行星减速器,电机占整体价值量的比例高达 17%。

3.2.1、谐波减速器:体积小、精度高

谐波减速器具有体积小、精度高的优势。谐波减速器是一种靠波发生器使柔轮 产生可控的弹性变形波,通过其与刚轮的相互作用,实现运动和动力传递的传 动装置,其构造主要由带有内齿圈的刚性齿轮(刚轮)、带有外齿圈的柔性齿 轮(柔轮)、波发生器三个基本构件组成。谐波传动技术突破了机械传动采用 刚性构件的模式,使用了一个柔性构件来实现机械传动,具有传动精度高、体 积小的优点,非常适合应用于人形机器人的线性关节等部位。

谐波减速器当前的中国市场规模在 25 亿元。根据头豹研究院预测,2022 年, 中国市场谐波减速器销售规模为 25 亿元,受益于机器人、精密加工设备、航 天航空、雷达设备、医疗设备等领域的快速发展,预计 2025 年市场空间将达 到 41 亿元。

哈默纳科一家独大,国内企业奋力追赶。根据华经产业研究院数据,2021 年, 哈默纳科占据了全球谐波减速器 82%的市场。但是在中国市场,哈默纳科的市 占率仅为 35%,大幅低于其全球市占率,绿的谐波市占率为 25%,来福谐波市 占率为 8%。国内企业的产品在性能、寿命等指标上已经基本达到与哈默纳科 相同的水平,但是哈默纳科在谐波减速器行业中深耕多年,与头部机器人企业 建立了良好稳固的合作关系,所以当前的国内企业更多的在国内市场上开启对 哈默纳科的替代。

3.2.2、行星减速器:效率高、成本低

行星减速器是传动效率最高的齿轮传动结构。行星齿轮传动机构主要由行星齿 轮、行星架和太阳轮构成的行星齿轮传动机构。精密行星减速器工作时,通常 是伺服电机等原动机驱动太阳轮旋转,太阳轮与行星轮的啮合驱动行星轮产生 自转;同时,由于行星轮另外一侧与减速器壳体内壁上的环形内齿圈啮合,最 终行星轮在自转驱动下将沿着与太阳轮旋转相同方向在环形内齿圈上滚动,形 成围绕太阳轮旋转的“公转”运动。太阳轮和齿圈存在齿数差,从而达到减速 目的。

行星减速器当前的全球市场规模在 90 亿元人民币左右。根据 QY Research 的 数据,2022 年,全球市场行星减速器销售规模为 12 亿美元,中国市场行星减 速器销售规模为 5 亿美元,预计 2029 年全球行星减速器销售规模达 22.31 亿 美元,2022-2029 年 CAGR 为 9%;中国市场规模达 11.49 亿美元,2022- 2029 年 CAGR 为 13%。

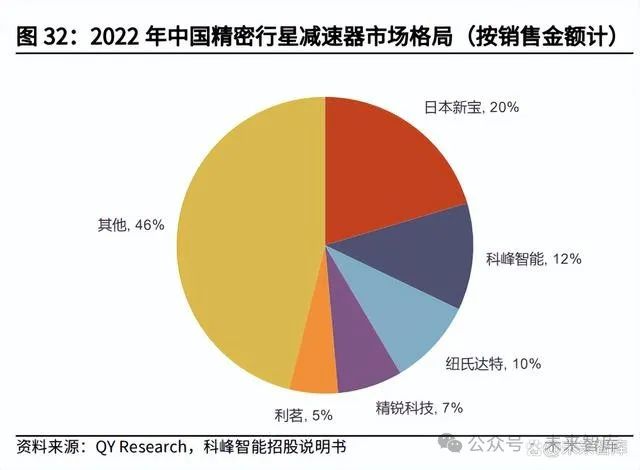

竞争格局相对分散,海外企业占据领先地位。在全球范围内,德国、日本等国 家的精密行星减速器产品在材料、设计水平、质量控制、精度、可靠性和使用 寿命等方面处于行业领先地位。国产品牌阵营以科峰智能、纽氏达特、中大力 德为主要代表,国外精密行星减速器主要厂家为日本新宝、纽卡特、威腾斯坦 等。根据 QY Research 统计的销售金额数据,2022 年全球 CR5 为 47%,日本 新宝、纽卡特、威腾斯坦占据前三位。

3.2.3、相关标的

绿的谐波:国内谐波减速器龙头。公司是国内少数可以自主研发并实现规模化 生产的谐波减速器的厂商,产品广泛应用于工业机器人、服务机器人、数控机 床、医疗器械、半导体生产设备、新能源装备等高端制造领域。公司通过自主 创新、自主研发,发展完善了新一代谐波啮合“P 齿形”设计理论体系、新一 代三次谐波技术;公司已通过 ISO9001 及 ISO14001 国际质量体系认证,并且 为我国多项精密减速器领域国家标准主要起草单位。

科峰智能(未上市):国内精密行星减速器龙头。公司依托于高精密齿轮加工 模块化产品设计与制造、热处理等领域的技术积累,形成了精密行星减速器、 工程机械用行星减速器、谐波减速器、精密零部件及其他的四大系列化产品。 根据 QY Research 数据,以销售金额口径计,公司 2022 年在中国精密行星减 速器市场中市占率为 12%,仅次于日本新宝。

3.3、 传感器:核心的感知部件

传感器是人形机器人中核心的感知部件,可以类比做人的感觉器官。传感器是 能够感应各种非电量(如物理量、化学量、生物量),且按照一定的规律转换 成便于传输和处理的另一种物理量(一般为电量)的测量装置或器件。传感器 通常由敏感元件和转换元件组成,其中敏感元件是指传感器中直接感应被测量 的部分,转换元件是指传感器能将敏感元件的输出转换为适于传输和处理的电 信号部分。

人形机器人中应用最多的为力矩传感器。根据传感器的作用,一般将传感器分 为内部传感器和外部传感器。内部传感器(体内传感器)主要测量机器人内部 系统状态;外部传感器(检测外部环境传感器)安装在机械手或移动机器人 上,主要测量机器人外界周围环境。按照检测方法分类,可以将传感器分为光 学、机械、超声波、电阻、半导体、电容、气压等的传感器。特斯拉 Optimus 机器人中,包含了 40 个力矩传感器和 3 个视觉传感器,传感器占整体价值量 的比例高达 19%。

3.3.1、力/力矩传感器:精细感知的重要依靠

力/力矩传感器是一种能感知力、力矩并转换成可用输出信号的传感器。主要包 括本体单元和应变/形变检测系统两部分。力/力矩传感器的核心原理是将力作 用下的形变转换成电信号。当有力/力矩作用时,力/力矩施加于传感器本体单 元上,并引起本体单元的应变或形变,检测系统可感知本体的应变或形变,通 过电路将其转化为相应电压,通过测量电压值来表征力/力矩大小,并转换成可 用输出信号,实现力/力矩的测量。

按照测量原理,力/力矩传感器可以分为光电式、应变式、电容式、压电式等多 种类型。这其中,应变式力/力矩传感器是当前技术最为成熟、应用最广泛的传 感器类型,具有结构简单、制作容易、价格低廉等优点。

按照测量维度,力/力矩传感器可以分为一至六维力/力矩传感器。一般传感器 能测几个维度,就是几维传感器。一维、三维和六维力/力矩传感器最常见。对 于六维力/力矩传感器而言,空间中任意方向的力 F,其作用点 P 不与传感器标 定参考点重合且随机变化,这种情况下就需要选用六维力/力矩传感器来完成测 量任务,同时测量 Fx、Fy、Fz、Mx、My、Mz 六个分量。六维力/力矩传感器 的内部算法,会解耦各方向力和力矩间的干扰,使力的测量更为精准。这类传 感器更适用于参考点的距离较远,且随机变化情景,测量精度要求较高。

力矩传感器当前的全球市场规模超过 500 亿元。根据 Research and Markets 的数据,2022 年,全球市场力矩传感器销售规模为 75 亿美元,预计 2023 年 全球市场力矩传感器销售规模为 80.6 亿美元,2030 年将达到 134 亿美元, 2023-2030 年的 CAGR 为 7.5%。

六维力/力矩传感器步入加速增长期。根据 GGII 数据,2022 年中国市场六维力 /力矩传感器销量 8360 套,同比增长 58%,其中机器人行业销量 4840 套,同 比增长 63%。GGII 预计,到 2027 年中国市场六维力/力矩传感器销量有望突 破 8.4 万套,2022-2027 年的 CAGR 超过 60%,其中机器人行业销量有望突破 4.2 万套。根据 GGII 数据,2022 年中国六维力/力矩传感器市场规模 2.39 亿 元,同比增长 52%,其中机器人行业六维力/力矩传感器市场规模 1.56 亿元, 同比增长 54%。GGII 预计,2027 年中国六维力/力矩传感器市场规模将超过 15 亿元,2022-2027 年的 CAGR 超过 45%。

国外企业具有先发优势,中国公司加速追赶。受益于机器人市场需求催化,中 国六维力/力矩传感器市场近年来入局者逐年增加,坤维科技、鑫精诚、宇立仪 器、蓝点触控等国内企业先后进入该领域,并在机器人、汽车、3C 等应用领域上占据 了一席之地。ATI、SCHUNK 等海外企业作为全球龙头,积累多年,仍旧有明显 的领先优势。

3.3.2、视觉传感器:进一步加强感知能力

机器视觉可以进一步强化人形机器人的感知能力。目前 2D 视觉正在向 3D 视觉 进行延伸。随着智能制造的不断深入,面对复杂的物件辨识和尺寸量度任务, 以及人机互动所需要的复杂互动,2D 视觉在精度和距离测量方面均出现部分技 术局限,市场对 3D 视觉的需求开始与日俱增。在人形机器人应用领域,3D 视 觉传感器可以帮助机器人高效完成人脸识别、距离感知、避障、导航等功能, 使其更加智能化。 机器视觉当前的全球市场规模在 800 亿元左右。GGII 数据显示,2021 年全球 机器视觉市场规模约为 804 亿元,同比增长 12%,GGII 预计至 2025 年该市场 规模将超过 1200 亿元。2022-2025 年 CAGR 约为 12%。GGII 数据显示,2021 年中国机器视觉市场规模 138 亿元(该数据未包含自动化集成设备规模),同 比增长 47%。其中,2D 视觉市场规模约为 127 亿元,3D 视觉市场约为 12 亿元。根据 GGII 预测,到 2025 年我国机器视觉市场规模将达到 469 亿元,其中 2D 视觉市场规模将超过 360 亿元,3D 视觉市场规模将超过 100 亿元。

从国内机器视觉整体市场来看,内外资品牌的竞争已开始呈现分庭抗礼的局 面。甚至在某些产业链环节,国产的份额已绝对领先于外资。如镜头、光源领 域,国产代表厂商 OPT、东莞 RESS、长步道等;相机领域,国产代表厂商海 康机器人、华睿科技、大恒图像等。从内外资品牌份额来看,根据 GGII 数据显 示,2021 年国产品牌机器视觉市场份额占比 58%,进口替代进程开始提速。

3.3.3、相关标的

柯力传感:应变式传感器龙头,积极拓展机器人传感器业务。公司在目前已有 的微型、扭矩、多维力等高端力学传感器品类基础上,加快自主研发,积极寻 求与各大机器人厂商的商务合作。根据客户的不同需求,公司已经进行了多款 扭矩传感器、多维力传感器等产品的送样和试制。 汉威科技:气体传感器龙头,加速拓展柔性传感器业务。公司柔性微纳传感器 业务主要由控股子公司苏州能斯达开展,能斯达目前已形成四大核心技术、七大产品系列,柔性微纳传感技术水平及产业化程度国内领先。柔性微纳传感器 目前已在智能机器人领域有明确的应用,并与小米科技、九号科技、深圳科易 机器人等积极开展业务合作。

3.4、 执行器:至关重要的“小总成”

执行器是由多种零部件共同组成的、将能量转化为机器人的运动的核心部件。 执行器的基本构成包含电机、减速器、编码器、力矩传感器和轴承等部件,各 个零部件一起配合,共同完成机器人的运动动作。按照运动类型的不同,执行 器可以分为旋转执行器和线性执行器两类。考虑到执行器的重要性以及较高的 复杂度,在整个人形机器人行业的产业化进程中,拥有强大生产能力和执行力 的执行器 Tier1 厂商至关重要。 拓普集团:深入绑定特斯拉的汽车零部件企业,发力拓展执行器业务。公司为 汽车零部件平台型供应商,与特斯拉有着深入的合作,公司为特斯拉底盘、热 管理等零部件的供应商。2023 年 7 月,公司拆分设立机器人事业部,发力拓展 机器人业务。公司在机器人执行器业务的核心优势有:(1)具备永磁伺服电 机、无框电机等各类电机的自研能力;(2)具备整合电机、减速机构、控制器 的经验;(3)具备精密机械加工能力;(4)具备各类研发资源及测试资源的 协同能力。公司研发的机器人直线执行器和旋转执行器,已经多次向客户送 样。

三花智控:深入绑定特斯拉的热管理龙头企业,发力拓展执行器业务。公司为 热管理龙头企业,是特斯拉核心的热管理解决方案供应商。在仿生机器人领 域,公司聚焦机电执行器,全方面配合客户产品研发、试制、调整并最终实现 量产落地;同时,同步配合客户量产目标,积极筹划机电执行器海外生产布 局。 新兴装备:以伺服控制技术为核心的航空装备企业,发力拓展执行器业务。公 司为航空装备企业,产品广泛应用于直升机、固定翼飞机和无人机等领域。 2023 年 5 月,公司成立全资子公司北京长兴动力机器人科技有限公司,致力于 机器人业务的拓展。截至 2023 年 12 月,公司已完成第一代旋转执行器试制, 正在进行第一代直线执行器试制。

专注服务于工控领域 7×8小时售后支持

全方位的技术支持 因为专注所以专业